クリニック倒産時の正解を考えてみた!

通っているクリニックがまさかの倒産!

こんなことになれば誰だって、最悪だ!絶対金返せよ!って躍起になりますよね。

しかし、本当に深刻な問題となるのは、倒産ではなく必死になって返金を求めた際の二次被害です。

理由は、膨大な費用、負担、期間をかけても支払ったお金は高確率で返ってこないからです。

二次被害を最小限に抑えるためには

・まず数字で考えること

・「支払いを止める」と「返してもらう」の2つがあること

・選択肢と費用、負担、期間、可能性、期待額

を理解したうえで

・支払い停止や返金を求める

・悔しいけれど諦める

の判断をし行動することです。

アリシアとトイトイトイが倒産したのは、私が2回目のクリニックを選んでいる時でした。

特にアリシアはクリニック選びの選択肢にしていたクリニックです。

クリニック選びの最中に起きた倒産騒動は「もし契約したクリニックが倒産したら自分はどうするべきか」をしっかり考える機会になりました。

その機会で分かったことは、支払い停止や返金にかかってくる費用、負担、期間、可能性、期待額などです。

期待はずれかもしれませんが、この記事には確実に返金させる方法は書いていません。

- 倒産との向き合い方

- 今後の支払いを止める話

- お金を返してもらう話

- 自分の最適解を考えてみた

- 関係しそうな期間と制度と私の感想

最後まで読むと、支払い停止や返金に対して

- どこまで労力をかけるべきか

- どこから諦めるべきか

の自分自身の最適解が判断できるようになります。

クリニック倒産との向き合い方

私は、メンズリゼ大阪梅田院で契約してひげ全部位5回コースが終了するころに、次のクリニックを選び始めました。

そのタイミングで倒産騒動が立て続けに起きたので

- 倒産してもいいようにリスクヘッジすること

- 倒産したときに損する金額ベースで考えること

にしました。

この章では、クリニックが倒産することも考えて契約することと倒産したときの考え方についてお話しします。

倒産してもいいようにリスクヘッジをしておく

私は、クリニック選びの前に倒産してもいいようにリスクヘッジすることを考えました。

理由はどのクリニックが倒産するかなんて分からないからです。

リスクヘッジの方法は次の2つです。

- 脱毛費用を貯めてから契約する

- 損しても諦められる金額で契約する

クリニックが倒産した時、ローン返済だけが残るのは心理的なリスクが大きいです。

ですので、貯金したうえ一括支払いすることで倒産時の心理的なリスクヘッジをしました。

また、契約金額はクリニックの倒産で損をしても諦められる程度の金額で契約をすることにしました。

施術単価を考えると回数の多いプラン、広い範囲の脱毛部位で契約する方がお得です。

しかし、そうなると契約金額が膨らみます。

50万、60万の契約をして倒産したときは諦めが尽きません。

ですので施術単価が上がっても金銭的なリスクヘッジ代と考えて、少ないプラン、限定した範囲のプランでクリニックを探すことにしました。

実際に私は、貯金を貯めてローンを組まず、ひげ全部位5回か6回くらいのプランで探しています。

悔しいけれど、倒産したらまず数字で考える

次は、倒産した時には腹立たしさを押さえて数字で考えることに決めました。

返金額などが少ないなら、労力をかけても無意味だと思ったからです。

- 今後の支払い額はいくらか

- 支払い済みの未施術分はいくらか

この2つの額がどれだけの金額になるかで

- 労力をかける価値があるか

- 腹をくくって諦める方が得策か

を判断するようにしました。

これまでお話ししたように、私がクリニックの倒産について考えたことは次の2点です。

- 倒産してもいいようにリスクヘッジしておくこと

- 倒産したときは損する金額ベースで行動する

基本はこの2つをベースに、「今後の支払い」「未施術分の返金」についてお話しします。

今後の支払いを止める話

倒産した際には2種類の損があります。

1つは今後も続いていく支払い

1つは支払い済みの未施術分

クリニックが倒産したあげく今後も支払いが続くことは、金銭的にはもちろんですが、心理的負担も大きいです。

ですので、先に手を打つべきは今後の支払いを止めることです。

この章では今後の支払いを止めるお話をまとめています。

支払いをとめる選択肢

選択肢としてはクレジットカード払いとローン返済で分かれます。

選択肢を一覧表にすると下記の通りです。

▼▼この表は右にスクロールします▼▼

| 選択肢1 | 選択肢2 | 選択肢3 | 選択肢4 | |

|---|---|---|---|---|

| クレジットカード払い | カード会社に「支払い停止の抗弁」の連絡をする | 銀行に「口座引落(振替)の停止」の連絡をする | 引落口座の残高をゼロにする | 引落口座を解約する |

| ローン返済 | ローン会社に「支払い停止の抗弁」の連絡をする | 銀行に「口座引落(振替)の停止」の連絡をする | 引落口座の残高をゼロにする | 引落口座を解約する |

※支払い停止の抗弁・・・サービス未提供、契約違反がある場合に支払い停止を求める

※「口座引落(振替)の停止」は「支払い停止の抗弁」とセットで行うのがおすすめ

※口座残高をゼロにしたり解約するのは法的リスクもあり

払ったお金はまず返ってこないと考えると、絶対に今後の支払いは阻止したいですね。

支払いを止めるための自己負担額

次に先ほどの選択肢にかかる自己負担額について一覧表にしました。

▼▼この表は右にスクロールします▼▼

| 支払い停止にかかる選択肢 | 手続きにかかる自己負担額 |

|---|---|

| 引落口座を解約する | 解約手数料がかかる場合がある |

| 引落口座の残高をゼロにする | 自己負担額ナシ |

| ローン会社に「支払い停止の抗弁」の連絡をする | 自己負担額ナシ |

| カード会社に「支払い停止の抗弁」の連絡をする | 自己負担額ナシ |

| 銀行に「口座引落(振替)の停止」の連絡をする | 自己負担額ナシ |

それぞれほとんど自己負担額はかかりません。

費用がかからないという点についてはやってみる価値がありそうですね。

ただし弁護士費用や書類作成の依頼料は別途かかります。

弁護士や書類作成を依頼するなら、チャレンジする価値がないと考えてい良いでしょう。

支払いを止めるための負担

自己負担額の次は、自分自身にかかる負担を考えてみました。

負担は0点から100点で表示し、負担のイメージをしやすいように例を出して表しています。

▼▼この表は右にスクロールします▼▼

| 支払い停止の選択肢 | 手続負担 | 例示 |

|---|---|---|

| ローン会社に「支払い停止の抗弁」の連絡をする | 90点 | 役所で長時間待たされて、必要な書類を集めて手続きをするくらいの負担 |

| カード会社に「支払い停止の抗弁」の連絡をする | 85点 | クレームを入れた商品がなかなか返品できず、カスタマーサポートと何度もやり取りを繰り返すくらいの負担 |

| 引落口座を解約する | 50点 | 保証期間内に保証書やレシートを探し出して、サポートセンターの問い合わせ先を調べて、家電製品の修理依頼をするくらいの負担 |

| 銀行に「口座引落(振替)の停止」の連絡をする | 10点 | 外食で頼んだ料理が間違って届いたため店員に伝えて正しい料理を持ってきてもらうくらいの負担 |

| 引落口座の残高をゼロにする | 5点 | 毎日使ってる鞄をしばらく別の場所において使うくらいの負担 |

負担が90点となるとすごく大変に感じると思います。

しかし、役所での長時間の手続きと同じくらいの大変さだと考えると、「ストレスは感じるけどできない事ではない」というくらいですね。

「今後損はしたくないので簡単ではないけれど頑張ってみよう!」と思う人も多いのではないでしょうか?

支払いが止まるまでの期間

自分自身にかかってくる負担が分かれば、次は支払いが停止の手続きにかかる期間を見ていきましょう。

▼▼この表は右にスクロールします▼▼

| 支払い停止の選択肢 | 手続きにかかる期間 |

|---|---|

| カード会社に「支払い停止の抗弁」の連絡をする | 1か月~3か月以上 |

| ローン会社に「支払い停止の抗弁」の連絡をする | 1か月~3か月以上 |

| 銀行に「口座引落(振替)の停止」の連絡をする | 即日~2週間程度 |

| 引落口座を解約する | 即日~1週間程度 |

| 引落口座の残高をゼロにする | 即日 |

「支払い停止の抗弁」はかなりの期間がかかりますね。

実際には「口座引落(振替)の停止」と並行して行うことになるので、

①銀行の引落を止めて実害をなくす

②支払い停止の抗弁で法的な問題も解消しておく

という形になると思います。

引落口座の解約や残高ゼロをするためにかかってくる日数は比較的短いですが法的リスクがないこともないようです。

しかし、一度支払ったお金がほぼ返ってこないと考えると、引落口座の解約や残高ゼロにするという強行手段を取りたくなる人も多いのではないでしょうか?

倒産して脱毛できないのに、さらにお金を吸い取られると思うと、怒りが爆発する人の気持ちもわかります。

支払いを止められる可能性

これまで、支払いを止める選択肢、自己負担額、自分自身にかかる負担、手続きにかかってくる期間についてお話ししました。

最後に、支払いを止められる可能性を一覧表にまとめました。

▼▼この表は右にスクロールします▼▼

| 支払い停止の選択肢 | 支払い停止の可能性 |

|---|---|

| 引落口座を解約する | 95% |

| 引落口座の残高をゼロにする | 85% |

| 銀行に「口座引落(振替)の停止」の連絡をする | 80% |

| カード会社に「支払い停止の抗弁」の連絡をする | 60% |

| ローン会社に「支払い停止の抗弁」の連絡をする | 50% |

引落口座の解約や残高ゼロにするという方法なら確実に支払いを止められそうです。

しかし、のちにローン会社やクレジットカード会社から請求の通知が届きます。

一時的に支払いを免れても、絶対に支払わなくていいという根本解決にはつながりません。

根本的に「支払いをしなくていい」ようにするためには、

①銀行に「口座引落(振替)の停止」の連絡をする

②カード会社やローン会社に「支払い停止の抗弁」の連絡をする

にチャレンジしてみる必要がありそうです。

この章のまとめ

これまで見てきた支払い停止にかかる自己負担額、自分にかかる負担、手続きにかかる期間、支払い停止ができる可能性を一覧にしてみました。

▼▼この表は右にスクロールします▼▼

| 金額 | 負担 | 期間 | 可能性 | ||

|---|---|---|---|---|---|

| カード会社に支払い停止の抗弁 | なし | 85点 | 1か月~3か月以上 | 60% | |

| ローン会社に支払い停止の抗弁 | なし | 90点 | 1か月~3か月以上 | 50% | |

| 銀行に口座引落(振替)の停止 | なし | 10点 | 即日~2週間程度 | 80% | |

| 口座残高をゼロ | なし | 5点 | 即日 | 85% | |

| 口座を解約 | 解約手数料 | 50点 | 即日~1週間程度 | 95% |

サービスを受けられないのに支払い義務だけが残る!

こんなの絶対にありえない!というのが私の本音です。

でも、腹立たしいけど現実はそうはいかないようです。

次はお金を返してもらう話です。

この章以上にもっと腹が立つお話になるかもしれません。

お金を返してもらう話

この章からは、支払い済みだけど施術を受けていない分の返金についてお話しします。

残念ながら、今後の支払いを止めることよりハードルが高いです。

- 返金を求めるために頑張るか

- きっぱり忘れると覚悟を決めるか

2つを判断するための参考になると思います。

それでは順番にお話しします。

お金を返してもらう選択肢

支払い方法によって返金の選択肢が変わります。

選択肢を一覧表にまとめました。

▼▼この表は右にスクロールします▼▼

| 支払い方法 | 返金の選択肢1 | 返金の選択肢2 |

|---|---|---|

| クレジット払い | カード会社に「チャージバック」の連絡をする | 破産管財人への債権者届提出 |

| ローン返済 | ローン会社に「返金要求、契約解除」の連絡をする | 破産管財人への債権者届提出 |

| 現金払い | 破産管財人への債権者届提出 | なし |

| デビットカード払い | 発行元銀行へ「組み戻し」の連絡 | 破産管財人へ債権者届提出 |

どれも聞きなれない言葉が並んでいて、嫌になっちゃいますね。

裁判や少額訴訟という選択肢もあるけど、破産管財人の手続きに吸収されるので意味がないみたいです。

次は手続き費用について見ていきます。

お金を返してもらうための自己負担額

ここでは弁護士費用や書類作成料などを抜きにした自己負担額を一覧表にまとめました。

▼▼この表は右にスクロールします▼▼

| 返金の選択肢 | 手続き費用 |

|---|---|

| 破産管財人への債権者届提出 | 数百円~数千円 |

| ローン会社に「返金要求、契約解除」の連絡をする | 数百円~数千円 |

| デビットカード発行銀行へ「組み戻し」の連絡をする | 0円~数百円 |

| カード会社に「チャージバック」の連絡をする | 0円~数百円 |

手続き費用を見ると用意できない金額ではなさそうですね。

しかし、損をしているのにこれ以上金を払わないといけないのか?って考えると腹が立ってきます。

お金を返してもらうための負担

次は返金手続きで自分自身にかかってくる大変さを0点~100点で点数を付けて表してみました。

大変さが伝わればと思い、例示を示していますので参考にしてください。

▼▼この表は右にスクロールします▼▼

| 返金の選択肢 | 難易度 | 例示 |

|---|---|---|

| 破産管財人への債権者届提出 | 90点 | 初めての確定申告を自分一人でするくらいの負担 |

| ローン会社に「返金要求、契約解除」の連絡をする | 70点 | 役所で手続きしたら「書類が足りない」と言われ、何度も通うハメになるくらいの負担 |

| デビットカード発行銀行へ「組み戻し」の連絡をする | 30点 | 通販サイトで商品を注文したけど届かないので、ショップとカード会社の両方に問い合わせるくらいの負担 |

| カード会社に「チャージバック」の連絡をする | 10点 | 映画館のチケットを間違えて買い、払い戻しをお願いするくらいの負担 |

映画チケットの払い戻しくらいはできるけど、それ以上だと凄い負担になると思いませんか?

実際、イラ立つ気持ちや悔しい気持ちで、こんな大変なことをする時のストレスを考えたらやってられませんね。

お金を返してもらう手続きにかかる期間

返金手続きにかかる負担の次は手続きにかかってくる期間をまとめました。

▼▼この表は右にスクロールします▼▼

| 返金の選択肢 | 手続きにかかる期間 |

|---|---|

| デビットカード発行銀行へ「組み戻し」の連絡をする | 即日~数週間 |

| カード会社に「チャージバック」の連絡をする | 約2週間~3か月程度 |

| ローン会社に「返金要求、契約解除」の連絡をする | 数週間~数か月 |

| 破産管財人への債権者届提出 | 数か月~1年以上 |

組み戻しで即日手続きが終わればいいですが、どの選択肢も相当な期間が必要になるみたいです。

待つだけでもストレスが大きくかかるでしょう。

お金を返してもらえる可能性

返金の手続きをすると必ず返ってくるわけではありません。

ここでは手続き後、返金される可能性を一覧表にしています。

▼▼この表は右にスクロールします▼▼

| 返金の選択肢 | 返金の可能性 |

|---|---|

| カード会社に「チャージバック」の連絡をする | 60%~90% |

| デビットカード発行銀行へ「組み戻し」の連絡をする | 50%~80% |

| ローン会社に「返金要求、契約解除」の連絡をする | 30%~70% |

| 破産管財人への債権者届提出 | 0% |

負担も日数もかかるうえ返金が保証されているわけではない。

これを知るだけで腹が立ってきます。

返してもらえそうな金額

ここでは、返ってくる金額を一覧表にまとめました。

全額返ってくるわけではないことに驚きです。

▼▼この表は右にスクロールします▼▼

| 返金の選択肢 | 返金される期待額 |

|---|---|

| カード会社に「チャージバック」の連絡をする | 未施術分の100%(最大) |

| デビットカード発行銀行へ「組み戻し」の連絡をする | 未施術分の100%(最大) |

| ローン会社に「返金要求、契約解除」の連絡をする | 未施術分の40%~80% |

| 破産管財人への債権者届提出 | 0円 |

破産管財人への債権者届提出をしても1円も返ってこない?

完全な無駄制度と思いませんか。

お金が無いから倒産する=返金するお金は無い

理解はできても、契約者からすると納得できる話ではありませんね。

この章のまとめ

これまで見てきた返金にかかる自己負担額、自分にかかる負担、手続きの期間、返金の可能性、返金の期待額を一覧にしてみました。

▼▼この表は右にスクロールします▼▼

| 負担額 | 負担 | 期間 | 可能性 | 期待額 | |

|---|---|---|---|---|---|

| カード会社に「チャージバック」の連絡をする | 0円~数百円 | 10点 | 約2週間~3か月程度 | 60%~90% | 未施術分の100%(最大) |

| デビットカード発行銀行へ「組み戻し」の連絡をする | 0円~数百円 | 30点 | 即日~数週間 | 50%~80% | 未施術分の100%(最大) |

| ローン会社に「返金要求、契約解除」の連絡をする | 数百円~数千円 | 70点 | 数週間~数か月 | 30%~70% | 未施術分の40%~80% |

| 破産管財人への債権者届提出 | 数百円~数千円 | 90点 | 数か月~1年以上 | 0% | 0円 |

こうしてみると返金額によりますが「チャージバック」「組み戻し」は、やってみる価値が少し残っている様に感じます。

ただ、やってみて返金されなかった場合のストレスを考えると、返金を求めず損切するのもベストな手段に感じます。

自分の最適解を考えてみた

これまで見てきたように、支払い停止も返金も労力の割に成果が期待できないなと感じます。

そこでこの章では私だったらどうするかを考えてみた結果をお話しします。

私はクレジット一括派なので、カード会社にチャージバックの連絡をするかも

私の答えは下記の通りです。

基本は「損切」が大前提です。

あくまで「条件付き」でチャージバックを「検討」するだけ。

期待はずれの回答で残念だったという人には謝ります。

しかし、ちゃんとした理由があります。

私の場合、クレジット一括払いなので今後の支払いは発生しません。

ですので支払い停止の必要はありません。

次に支払い済みで未施術分の返金について総合的に判断しました。

- チャージバックの返金可能性=60%~90%

- 手続きの期間=約2週間~3か月程度

- 自己負担額=0円から数百円

- 手続き負担=10点

4つの負担を総合的にみたうえで、支払い済みで未施術分の金額(=返金期待額)によって損切するかを判断します。

損切ラインについては下記のように判断しました。

- 1万円以下

損切 - 1万円以上3万円以下

一応チャージバックにチャレンジ - 3万円以上

消費者センターに問い合わせもしながらチャージバックにチャレンジ

私は過去に、海外からの不正利用をクレジットカードのチャージバックをして返金してもらった経験があります。

その際の、チャージバック手続きは「カード会社に電話して待つだけ」なので簡単でした。

「クリニックの倒産」と「不正利用」では状況が異なりますが、経験上簡単だとわかっているのでチャレンジしようと考えています。

ちなみに私が使っているクレジットカードは楽天カードです。

楽天カードは返金実績が多いので安心です。

興味のある方は、「+」をタップしてXの投稿をご覧ください。

- ▶▶右の+をタップ▶▶

楽天カード返金実績

(Xの投稿) -

アリシア代返金された!!!!!!!!!!!!!!!!楽天カードさん最高一生使い続けます

— るこち (@o_nemu_ja) April 2, 2025アリシアに喰われた12万の返金手続き通ったーーー🥹🥹🥳🥳㊗️㊗️🌸🌸✨✨

— とも☺︎3y🎀1y🦖 (@_tomo_mama) February 23, 2025

嬉しすぎる😭😭楽天カードに一生続いて行くね🫶🏻🫶🏻通りすがりに失礼します。

— ちひろ (@Goofy_gw) December 11, 2024

今年に美容クリニック倒産の被害に遭いましたが、楽天カードより残数分補償されました。

交渉内容の所ですが、いつ破産通知があったかと、返金や補償についての問合せは一切返事しないおの記載があったため交渉できなかった旨を書きました。

参考となれば幸いです。まだ100%返金確定ではないけど、楽天カードから返金申請進めますって連絡きた!#アリシアクリニック#アリシア#楽天カード https://t.co/2MuwwAYqXs

— つむじ (@tsumuji_0262) March 4, 2025

倒産の場合、いくつか資料提出の必要性があると思いますが許容範囲だと判断しました。

ですが、あくまで前提は「損切」です。

資料提出の負担が大きいと判断したら潔く諦めます。

返ってくるか分からないお金に労力をかけるより、もっと楽しめることを探す方に労力をかけたいです。

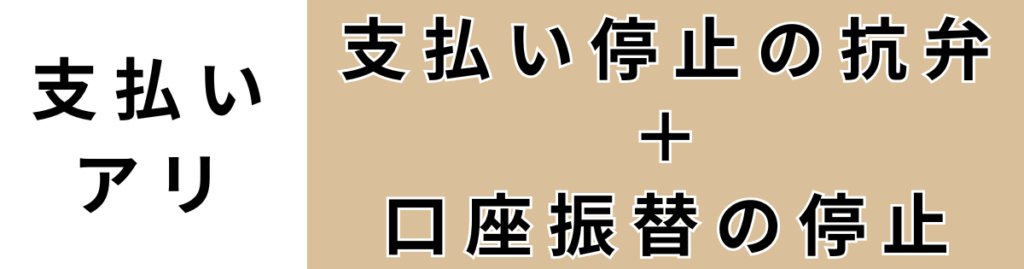

仮に今後支払いがあるなら、「支払い停止の抗弁」「口座振替の停止」をセットでするかも

私の場合クレジットカード一括払いなのですが、念のため「今後支払いがある場合」についても対策を考えてみました。

基本的にはチャージバックの時と同じ考え方。

基本は「損切」が大前提です。

そのうえで支払予定が

1万円以内なら損切

1万円から3万円なら手続きにチャレンジ

3万円以上なら手続きをちょっとだけ頑張る

今後支払い予定がある場合にする手続きはこの二つです。

- カード会社、ローン会社に「支払い停止の抗弁」の連絡をする

- 銀行に「口座引落(振替)の停止」の連絡をする

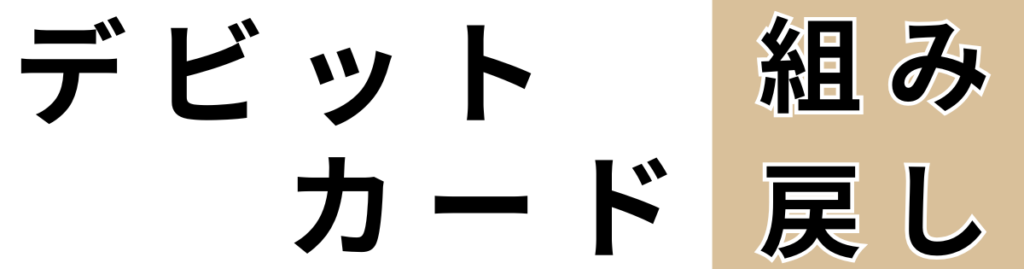

仮にデビットカード払いをしていたら、「組み戻し」をするかも

続いて「デビットカード払い」をしていた場合は「組み戻し」を検討します。

基準は、未施術分が

1万円以内なら損切

1万円から3万円までなら手続きにチャレンジ

3万円以上なら手続きをちょっとだけ頑張る

組み戻しは

- 返金確率が50%~80%

- 手数料も数百円

なので返金される金額に応じてチャレンジする価値を感じます。

仮にローンを契約して返済していたら、「返金要求、契約解除」をするかも

基本、借金してものを買うことはしないのですが、こちらも念のため考えました。

ローンの返済中であれば「返金要求、契約解除」を試してみます。

「債権者届提出」は絶対に選ばないです

絶対選ばない選択肢は「債権者届提出」です。

返金確率も返金金額もどちらも0だからです。

調べれば調べるほどに、破産管財人に債権者届を提出しても契約者にはお金が返ってくる可能性がないことが分かりました。

関係しそうな機関と制度と私の感想

その他、支払い停止や返金に関係しそうな制度や機関を調べていますので解説します。

消費者センターってあるけど使えないと思う

消費者センターは、「現在営業している事業者とのトラブル」に有効だそうです。

クリニックの倒産時にはあまり期待できない様なので、アドバイスなどを受ける程度にとどめておきましょう。

法テラスってあるけど使えないと思う

弁護士への無料相談ができるようですがあくまでアドバイスどまりです。

弁護士費用は貸してもらえるようですが、脱毛費用の返金などに弁護士を依頼したら依頼費用のほうが高くつきます。

こちらも現実的に使える機関ではなさそうです。

警察への相談は意味がないと思う

警察への相談は無料で対応してもらえます。

しかし、倒産は詐欺事件ではないから警察業務でもないし、そもそも支払い停止や返金は民事事件です。

警察へ駈け込んでも意味がなさそうです。

クーリングオフは使えないみたいです

契約してから8日以内なら全額返金される制度です。

しかし、倒産したクリニックに対してクーリングオフは適用されない様です。

クレジットカードの支払いキャンセルはできないみたいです

クレジットカードの支払いキャンセルという方法も考えました。

しかしこれは「店側」が決済の誤り時に処理するものです。

顧客側ができるものではありません。

まとめ

これまでお話ししてきたことで大切なことだけまとめておきます。

- 支払い停止も返金もほぼ絶望的

- がむしゃらに動いても二次被害を受ける可能性が高い

- 損切前提で、お金と負担を天秤にかけて判断する

- 楽天クレジットカードは返金実績がある

通っているクリニックが倒産するかなんて誰にも分かりません。

倒産した場合にかける労力と損切のタイミングを考えることで緊急事態に備えることができます。