【未経験者向けクリニック】13院からメンズリゼを選んで通ってみた感想

ユウキ

脱毛始めたら面白かったブログ

脱毛費用の支払いを無理せず負担なく済ませたいと思っている人はいませんか?

脱毛費用の支払いに軽い気持ちで医療ローンを契約してしまい後悔する人は多いです。

私は、事前に費用を確保してからひげ脱毛を始めたので、充実したひげ脱毛ライフを過ごすことができています。

この記事では医療ローンのメリット、デメリットとひげ脱毛に対する悪影響をお話しします。

最後まで読むと、医療ローンによる日常生活への悪影響でひげ脱毛の満足度を下げることが理解でき、お金を理由としたひげ脱毛の後悔をなくせます。

クリニック選びに重要な3つのポイントについて知りたい方は下記の記事を参考にしてください。

ひげ脱毛の料金について損したくない人は下記の記事を参考にしてください。

同じプランで10倍も価格差があることに驚きを隠せない方は下記の記事を参考にしてください。

この章では医療ローンについて説明しておきます。

医療ローンについて知ると、どんな時に使うべきローンなのか分かるからです。

ちなみに医療ローンはメディカルローンとも呼ばれています。

この章では医療ローンについて下記の2つのお話をします。

医療ローンができた理由は大きく3つです。

お金に変えられない命のためにより多くのお金を支払うという最後の手段みたいなローンに感じますね。

医療ローンはクリニックの供給と利用者の需要がマッチして適用範囲が広がっていきます。

QOLの向上が目的の一つでもある脱毛にも適用されるようになりました。

最後の手段であるはずの医療ローンが手軽に契約してしまえるようになったわけです。

QOLを上げる脱毛のために高金利の借金をする。

多くの人が気付かぬうちにQOLを大幅に下げてしまいます。

医療ローンが脱毛に適用されるようになったことで、選択肢が増えました。

この章では、医療ローンを利用する場合のメリットを3つ、デメリットを4つお話しします。

医療ローンは高金利と引き換えに、まとまった金額の支払い負担を一時的に緩和してくれます。

ローン審査さえ通ってしまえばお金がなくても施術を受けられます。

支払いが滞って取り立てが来たとしても脱毛できてしまいます。

もちろんダメなことですよ!

給料が下がっても急に大きな出費があっても、毎月必ず一定額をローン返済として支払うことになります。

金額が決まっているので支出管理がしやすいです。

医療ローンは3%~15%と高金利です。

15%の金利だと10万円の物を11.5万円支払って購入することになります。

比較的安いと説明されることがありますが、それは消費者金融、リボ払い、キャッシング、フリーローン等と比べてのことです。

医療ローンの返済は長期計画になります。

脱毛プランの解約や変更を考えた時、クリニック側とローン会社と双方に確認が必要で解約や変更が難しく融通がききません。

医療ローンを組む前提でクリニックを選ぶとクリニック選びの選択肢が減ります。

自分に最もあったクリニックを見つけても支払い方法で断念することになるかもしれません。

医療ローンには審査が必要です。

審査に落ちてクリニックと契約できない事もあります。

そもそもお金がないのにひげ脱毛をしていいわけがありません。

この章では、当サイトがひげ脱毛のために医療ローンをオススメしない具体的な理由12選についてお話しします。

医療ローンの利用には慎重な検討が必要です。

個人の経済状況や将来の計画によっては適切な選択肢となる場合もありますが、大きなリスクを伴います。

一個人の意見になりますが、ひげ脱毛で医療ローンを利用することは強くオススメしません。

医療ローンは3%~15%の金利がかかります。

この金利はめちゃくちゃ高いです。

下記の仮定で計算してみましょう

| プラン料金 | 100,000円 |

| 医療ローンの金利 | 10% |

| 返済回数 | 36回 |

| 月々の返済額 | 3,227円 |

100,000円のプランをローンで契約すると月々の返済額は3,227円です。

とてもお手頃の金額ですね。

しかし、高金利の医療ローンを組むことで支払総額は116,172円となります。

見るべき金額はこちらです。

お金がないから金利16,172円も支払って、延滞料金のリスクも背負ってローンを組む?

どう考えてもおかしい話ではないですか?

あなたは、マイカーやマイホームなどの返済総額を答えられますか?

おそらく答えられる人は少ないでしょう。

ローン契約時に説明されることは月々の返済額だからです。

医療ローンも同じです。

契約する側、説明する側の話題の中心は月々の返済額なので、本来確認するべき実質の負担額は話に出ることもありません。

実質の負担がどれだけ大きくても手軽に感じる月々の返済額の情報しか知らなければ、正しい判断はできません。

まとまったお金を用意できない。

これが意味するのは、そのサービスを受けるにはまだ早い人だということです。

しかしローンは、そのサービスを受けるにはまだ早い人にサービスを受けることを可能にしてしまいます。

つまりこういう事です。

これがローンの仕組みなのです。

なんとも残酷な仕組みに感じませんか?

医療ローンとは、お金に変えられない命のために、より多くのお金を支払うことを約束にまとまったお金を用意してもらうことが本来の目的でした。

ツルツルのひげに憧れる気持ちはわかります。

しかし、命と天秤にかけてひげ脱毛が同等のものかと考えると、高金利の医療ローンはおすすめできません。

あなたの子どもが友達からお金を借りてきたら間違いなく怒りませんか?

その子が「利子なんてないし。いつ返してもいいって言ってるし。」と言ったら、さらに怒りますよね。

大人だからと言って、簡単にお金を借りていいわけではありません。

無金利であってもお金を借りるのはダメです。

お金を借りてまでサービスを受けたり物を買わないことが基本です。

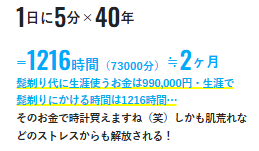

ひげ脱毛をすると金銭的にも時間的にも節約効果があり自己投資になると言われています。

メンズリゼでも、人生でかかる髭剃りの時間を約2か月、コストを990,000円と計算しています。

(出典:メンズリゼ「【公式】メンズ医療脱毛ならメンズリゼ|全国26院展開」)

ひげ脱毛中の私自身、髭剃りの回数が大幅に減り時間的、金銭的節約効果を実感しています。

※毎日、脱毛具合が嬉しくて鏡を見る時間は髭剃りをしていた時間より増えていますがW

大富豪から「いや~、私はひげ脱毛をしたおかげでお金持ちになれたんだよ。」という話を聞いたことはありますか?

ひげ脱毛してもお金持ちになれるわけではありません。

髭脱毛で節約できた時間とお金。

毎朝、ゆっくりとコーヒーを楽しむことに費やしてしまう人が多いからです。

人生の満足度を上げるため朝の優雅な時間を過ごすことがダメだと言っているわけではありません。

芸能人等一部の人は別として、ひげ脱毛にお金を増やす投資効果があると考えるのはちょっと難しいのではないでしょうか。

ゆっくりとコーヒーを楽しむ優雅なひと時=浪費

あなたは浪費のために高金利ローンを組みますか?

ひげ脱毛期間中は、スキンケア費用、クリニックへの交通費、施術のたびに支払う麻酔代などランニングコストがかかります。

ざっくり計算ですがランニングコストを見積もってみると5,500円にもなります。

他にも予約通り通えなかったらキャンセル料まで必要になってきます。

予約やキャンセル料について詳しく知りたい方は下記の記事を参考にしてください。

ローンの契約時、ランニングコストは計算に含まれません。

だから月々の支払い負担が小さいように感じます。

いざ脱毛を初めてランニングコストがかかってくると、その負担感は非常に大きく感じます。

実際にかかる月々の負担額を考えてみると、「医療ローン=月々の支払い負担が少なくて済む」という単純な話じゃないことに気が付きます。

脱毛中にかかる本当の隠れコストについて詳しく知りたい方は下記の記事を参考にしてください。

医療ローンを組むと解約や変更が難しくなります。

まず、クリニックに解約や変更をお願いをする必要があります。

そのうえで、改めてローン会社に解約や変更の説明をしないといけません。

クリニックとの脱毛の契約と、ローン会社との借金の契約は別物です。

ひげ脱毛の施術が終わっても、ローン返済だけが残る事は良くあります。

下記のようなケースです。

| プラン内容 | ひげ全部位6回プラン |

| 料金 | 86,800円 |

| 支払総額 | 94,273円 |

| 支払い回数 | 30回 |

| 支払い年月 | 2年6か月 |

| 金利 | 6.5% |

| 月々の支払額 | 3,100円 |

このケースだと、返済期間が2年6か月です。

私が実際、脱毛に通っている2か月半の間隔を当てはめて計算してみました。

この2か月半の間隔は看護師の指示を守って通っている施術間隔なので参考になります。

| プラン内容 | ひげ全部位6回プラン |

| 施術間隔 | 2か月半 |

| 脱毛に通う期間 (6回×2か月半) | 1年3か月 |

| 支払い年月 | 2年6か月 |

支払い年月は、脱毛に通う期間を大きく超えて倍の期間となっています。

クリニックによっては1か月ごとの施術をオススメするクリニックもあります。

1か月ごとに通った場合は、施術後2年間も毎月3,100円の返済だけが続きます。

クリニックに通っている間のローン返済は納得できるでしょう。

しかし、脱毛が終わった後、毎月3,100円の借金返済だけが続くとなかなか納得できないものです。

ローンの契約時は納得していたはずですが、施術が終わった後は「お金だけ吸い取られている」ような気持ちになりQOLが下がります。

医療ローンを契約し、6回の脱毛で満足できたらマシなほうです。

しかし、もう6回脱毛をしたいと考えた時、どうなるでしょうか?

満足しきれていないから再契約するのに、同じようにローンを組むと返済額は2倍になります。

3,100円×2=6,200円

計算上、頭で理解できますが、同じようにサービスを受けているのに2倍の料金を払っている気持ちになります。

医療ローンはおすすめできません。

ローンの契約は下記のようになっています。

クリニックが倒産してあなたが施術を受けられなくてもローン会社には関係ありません。

あなたとローン会社の関係は、あなたが滞りなく借金を返済するかという点だけです。

施術を受けられないから支払いを待ってくれるわけではありません。

個々の契約内容や法的状況に沿って専門家に相談し適切な解決策を探し出すなど大きな負担がかかります。

ローン返済は払い終わるまできっちり続きます。

給料が下がっても、急な支出が重なっても全く関係なく請求されます。

1円でも足りなければ、その月は支払いが滞ったことになります。

もちろん、支払いが滞ると高金利とは別に下記の悪影響があります。

ローン返済の固定費増加は心理的負担が大きいので、医療ローンはおすすめできません。

毎月の固定費が増加すると新しいことができません。

自分の事なら我慢したらいいだけの話です。

しかし子どもが「〇〇をやってみたい」と興味を持ち始めた習い事などがあってもローンが終わるまで我慢させざるをえない事もあります。

医療ローンの弊害が子どもの習い事に影響するならやらないほうがいいでしょう。

ボーナス時に一括で返済する内容で契約する人もいます。

これなら月々の支払いもありません。

しかし、大きな落とし穴があります。

昨今の経済状況では何が起こるか分かりません。

「今期はボーナス支給がありません。」という事態も充分起こりえます。

そうなると月の生活費からひげ脱毛の代金数万円から十数万円を削り取られることになります。

大事なものを手放すか、さらなる高金利ローンを組むか?

待っているのは生活苦、生活破綻です。

クリニックによっては無金利で医療ローンを組めるところもあります。

しかし無金利でも、これまでお話ししてきた下記の内容が払しょくされるわけではありません。

さらにもう一つお話があります。

最初から商品価格にローン金利が上乗せされていたら・・・。

医療ローンが無金利で契約できることに納得できませんか?

契約時には無理せず支払えそうに思える金額も毎月続けば事情が変わってきます。

日常生活では他にも支払いが増えてくるからです。

そうなってくると、家計への金銭負担や、支払いを滞らせないかという不安、ローン返済が続くことへの不満などが少しずつ大きくなります。

ひげ脱毛に通い終わったあとのローン返済時期は特にストレスを感じるでしょう。

ひげ脱毛で効果があっても生活全般の満足度を下げる結果に繋がります。

これだと何のためにひげ脱毛をしているか分かりません。

これまで、医療ローンの仕組みを説明し、ひげ脱毛や生活に与える影響がQOLを下げるとお話ししてきました。

この章では、『ひげ脱毛の満足度をあげる最優先事項ととオススメの支払い方法』についてお話しします。

ひげ脱毛をするときに最優先でしてほしいことは予算を確保することです。

お金が無いとひげ脱毛の満足度を下げるからです。

家計を圧迫しお金に悩みながら続ける脱毛と、お金の心配をすることなく続ける脱毛について考えてみてください。

明らかに後者の方が満足度が高いはずです。

脱毛代金をすぐに貯める事は簡単じゃないことは百も承知です。

それでも医療ローンを返済し脱毛を続ける苦しさからは開放されます。

クレジットカードで翌支払日に一括で支払うことはオススメです。

医療ローンも使わず、現金を持ち出す必要もなく、安全に支払うことが可能だからです。

確保した予算を引き落とし口座に入金しておきましょう。

間違っても、クレジットカードで分割払いやリボ払いは辞めましょう。

デビットカードでの一括払いは最もオススメの支払い方法の一つです。

医療ローンの契約もせず、決済時に連携口座から支払いが完了するからです。

口座残高が不足していれば支払いが完了しない仕組みなので、支払いができないのに契約してしまったという心配が無くなります。

デビットカードを持っている人は利用することをオススメします。

電子マネーをよく利用する人なら電子マネーでの一括払いもオススメです。

この方法も、スムーズに支払いが完了します。

支払いが滞る心配や、お金がないのに契約してしまう心配がありません。

クレジットカードもデビットカードも持っていない場合は、電子マネー決済も便利です。

この2点を抑えておけば、お金の心配をすることなく脱毛を始められます。

これまで下記の4つについてお話ししてきました。

医療ローンはもともと、命に係わる病気にかかり治療費が高額で支払えない場合、高金利と引き換えに分割する支払い手段の選択肢として用意されたものでした。

しかし今では美容医療にも利用できる手軽なものになっています。

手軽に利用できることと、手軽に支払いができることとは全く別問題です。

医療ローンでひげ脱毛を始めた人は下記のような未来が待っています。

医療ローンを利用すると経済的にも心理的にも負担を感じQOLを下げるひげ脱毛を始めることになります。

この記事を読んで、医療ローンでひげ脱毛を始めた時の悪影響を理解し、よかったと思えるひげ脱毛ライフを過ごしてください。

ひげ脱毛に関するお金について、網羅的に知りたい方はこち他の記事をどうぞ。

クリニック探しに関する相談・質問はここから!